65세 비과세 종합저축은 2025년 세제개편으로 가입자격이 대폭 강화되면서 기존 대비 진입장벽이 높아졌습니다.

특히 고령·저소득층 중심으로만 가입이 제한되므로, 65세 이상 누구에게 해당하고 무엇을 준비해야 하는지 알아보겠습니다.

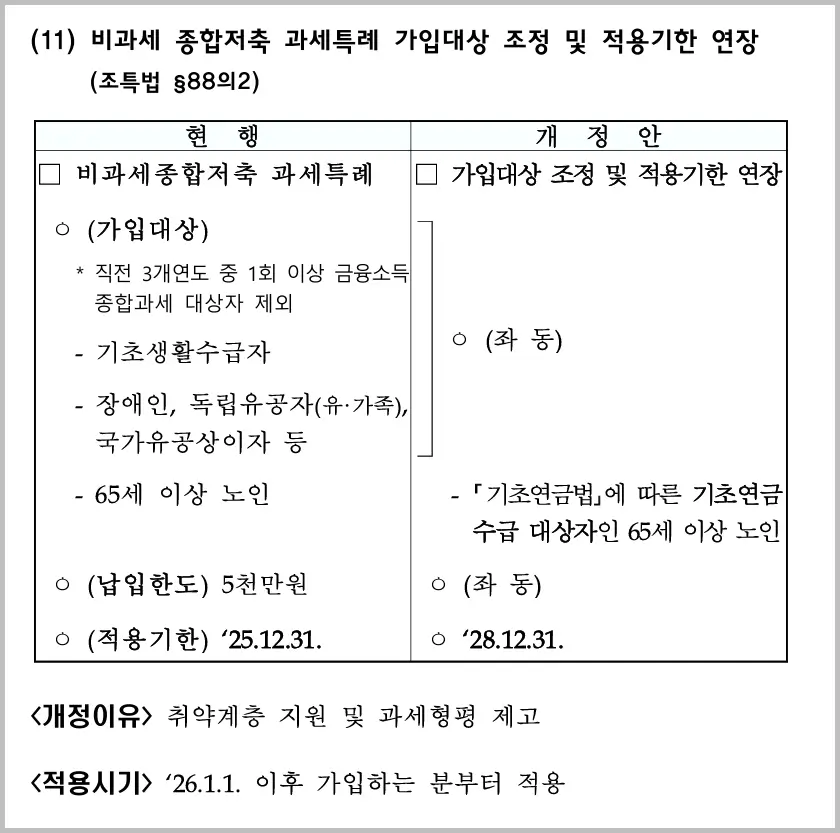

1. 비과세 종합저축 가입자격을 제한하는 이유?

- 근거: 기획재정부 2025년 세제 개편안 발표

- 문제 인식: 기존 제도는 고령층 지원 목적과 달리, 고소득·고액 자산가의 절세 수단으로 활용되는 사례가 반복적으로 지적됨.

- 정책 의도: 복지성 계좌 성격을 강화하고, 취약 노년층의 실질 혜택을 확대하기 위해 선별 지원 구조로 전환.

2. 세제개편 이후 새로운 가입자격 기준

| 구분 | 개편 전(2025년까지) | 개편 후(2026년~) |

| 연령 요건 | 만 65세 이상 누구나 | 동일(만 65세 이상) |

| 소득 기준 | 없음 | 종합 소득금액 3,800만 원 이하 또는 근로소득만 있는 경우 총급여 5,500만 원 이하 |

| 가구 기준 | 무관 | 단독 개인 기준(가구 소득 아님) |

| 증빙 서류 | 신분증만 | 소득금액증명원, 원천징수 영수증, 종합소득세 신고 내역 등 필수 제출 |

| 가입 가능 금융상품 | 예·적금, 펀드, 보험(광범위) | 대동소이하나 은행권 비과세 저축 중심으로 재정비 |

3. 비과세 종합저축 핵심 포인트 4가지

① 소득 요건 도입이 가장 큰 변화

65세라는 나이만으로는 더 이상 자동 가입이 불가

→ 소득 심사가 도입되면서, 중산층 이상은 사실상 가입이 어려워집니다.

② 기존 가입자는 대부분 유지

이미 계좌를 보유한 경우, 기존 한도 범위 내에서 비과세 유지

③ 고소득 시니어의 절세 루트 변화

비과세 종합저축 의존이 줄어들면서,

→ 연금저축·IRP·퇴직연금 세액공제·ETF 분배금 전략 등으로 절세 포트폴리오 구성

④ 금융사 창구에서 서류 요구

→ 예전에는 신분증만 확인, 이제는 소득금액증명원 제출이 필수적으로 변화

✅ 작년 종합 소득금액 확인 (홈택스 → My홈택스 → 소득금액증명원 출력)

4. 비과세 종합저축 소득금액 사례

사례 1: 국민연금만 받는 70대 A 씨

- 종합 소득금액: 약 1,200만 원

→ 가입 가능

연금 외 추가 소득이 없다면 대부분 요건 충족.

사례 2: 임대소득 900만 원 + 금융소득 500만 원 있는 68세 B 씨 종합 소득금액: 약 1,400만 원

→ 가입 가능

다만 금융소득종합과세 대상이면 판정에 영향

사례 3: 총급여 6,200만 원인 66세 직장인 C 씨 → 가입 불가

근로소득만 있어도 총급여 5,500만 원 초과 시 제외

5. 결론

65세 비과세 종합저축은 이제 더 이상 나이만 넘으면 되는 기본 혜택이 아닙니다.

시니어 재무설계에서 가장 중요한 포인트는 제도의 변화로 계획되지 않은 지출이 발생되지 않도록 빠르게 대처 하는것입니다.

🎈 함께 읽어보세요