은퇴 후 안정적인 삶을 위한 노후 준비는 현대인의 중요한 과제입니다.

그중에서도 국민연금은 가장 기본적인 노후 소득원이죠.

혹시 국민연금 추납 제도를 알고 계신가요?

실직, 경력 단절 등으로 보험료를 납부하지 못했다면, 이 기간을 채워 넣어 연금 수령액을 늘릴 수 있는 매우 유용한 제도입니다.

1. 국민연금 추납 제도, 무엇인가요?

국민연금 추납 (추후 납부) 제도는 국민연금 가입 기간 중 실직, 사업 중단, 군 복무, 출산 및 육아 등으로 인해 보험료를 납부하지 못했던 기간(납부 예외 기간 또는 적용 제외 기간)이 있는 경우, 해당 기간의 보험료를 나중에 납부하여 가입 기간을 인정받는 제도입니다.

실제 주변에서도 육아 때문에 3년 공백이 생겼는데, 추납으로 연금액이 꽤 늘었다는 얘기를 종종 듣습니다.

이 제도를 활용하면 최소 가입 기간(10년)을 채워 연금을 받을 수 있게 되거나, 이미 연금을 받을 자격이 있는 경우에도 가입 기간을 늘려 더 많은 연금액을 수령할 수 있게 됩니다.

2. 왜 국민연금 추납을 고려해야 할까요?

가장 큰 장점은 바로 연금 수령액 증가입니다.

국민연금은 가입 기간이 길수록 더 많은 연금을 받도록 설계되어 있기 때문에, 추납을 통해 가입 기간을 늘리면 노후에 매월 더 많은 연금을 기대할 수 있습니다.

상담 중 가장 많이 듣는 말이이 정도라면 추납이 훨씬 남는 장사네요.

라는 반응입니다.

국민연금은 물가 상승률을 반영하여 연금액을 조정하므로, 실질 가치 하락에 대한 걱정을 덜 수 있습니다.

이는 시중의 다른 금융 상품 대비 높은 수익률을 기대할 수 있는 이유이기도 합니다.

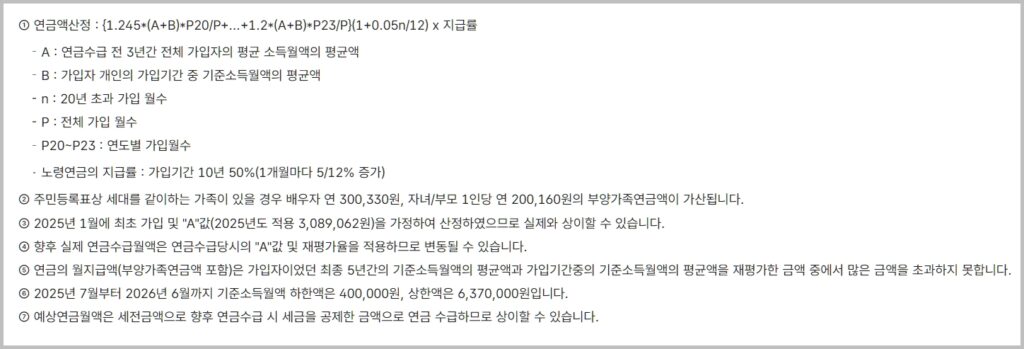

3. 국민연금 연금액, 어떻게 계산될까요? (간편 이해)

추납의 가장 큰 효과는 바로 이 가입 기간을 늘리는 데 있습니다.

가입 기간이 늘어나면 기본 연금액 산정 시 반영되는 계수가 커져 연금액이 증가하게 됩니다.

4. 국민연금 추납 후 연금 수령액 증가, 실제 사례로 확인하기

✅ 사례: 김 모 씨의 추납 효과 분석

| 구분 | 내용 |

| 현재 나이 | 55세 |

| 연금 수령 개시 예정 | 63세 (2032년) |

| 추납 전 총가입 기간 | 15년 (180개월) |

| 추납 희망 기간 | 10년 (120개월) |

| 추납 시점 기준소득월액 (B값 근사치) | 300만 원 (월 보험료 9% = 27만 원) |

| 총 추납 보험료 | 27만원/월 × 120개월 = 3,240만 원 |

- 추납 전 예상 기본 연금액 (월)

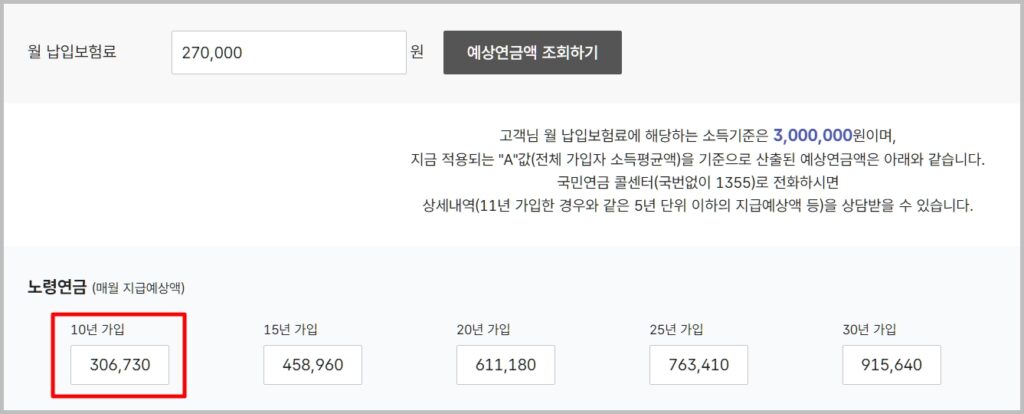

김 모 씨가 추납을 하지 않고 15년 가입 기간으로 연금을 수령할 경우, 국민연금공단의 간편 계산기 기준으로 월 약 50만 원의 연금을 받을 것으로 예상됩니다.

- 추납 후 예상 기본 연금액 (월)

김 모 씨가 10년(120개월)을 추납하여 총가입 기간이 25년(300개월)이 될 경우, 예상 월 연금액은 약 80만 원으로 증가합니다.

- 추납으로 인한 월 연금액 증가분

추납 전 50만 원에서 추납 후 80만 원으로, 월 30만 원의 연금액이 증가하는 것을 확인할 수 있습니다.

5. 결론: 국민연금 추납, 현명한 노후 설계

국민연금 추납 장점은 명확합니다.

원금 회수 기간대비 2배의 높은 수익은 물론, 노후의 경제적 안정감을 높여준다는 점입니다.

따라서 납부 예외 기간이 있다면, 본인의 재정 상황과 노후 계획을 고려하여 추납액 계산을 해보고, 적극적으로 추납 제도를 활용하는 것도 좋은 선택이 될것입니다.

실제로 추납을 통해 매달 20~30만 원이 늘어났다고 말하는 분들은

그때 선택하길 잘했다는 이야기를 거의 공통적으로 합니다.

※ 본 콘텐츠는 국민연금공단의 공개 자료를 인용하여 작성된 정보 제공용입니다.금전적 결과를 보장하지 않으며, 실제 결과는 개인의 상황과 제도 기준에 따라 달라질 수 있습니다.

🔗 참고할 만한 사이트

- 국민연금공단– 예상 연금액 간단 계산 및 연금 월액표 다운로드

🎈 함께 읽어보세요