청년이라면 꼭 알아야 할 청년도약계좌, 5년 동안 꾸준히 저축만 해도 정부가 든든하게 지원금을 얹어주고, 은행 이자에 이자 소득 비과세 혜택까지 더해서 목돈 마련의 쵲적화된 비밀 무기가 되어 줍니다. 그런데 매달 얼마를 넣으면 5년 뒤에 내 손에 얼마나 쥐어질지 궁금하지 않나요?

청년도약계좌란 무엇인가?

- 청년도약계좌는 만 19세부터 34세까지의 청년이 가입할 수 있는 자산 형성 맞춤형 통장

- 가입 기간은 최대 5년이며, 매월 납입하는 금액에 정부가 추가 지원금을 부쳐 주고 은행이 이자를 지급하는 구조

- 이자는 비과세 혜택 적용

가입자가 납입한 원금만 아니라 정부가 일정 금액을 더 얹어주고, 은행에서 이자를 받는 청년 맞춤형 목돈 마련 통장입니다.

청년도약계좌 신청 조건

- 연령 요건: 만 19세 이상~ 만 34세 이하 (병역 이행 기간(최대6년)은 연령 계산 시 빼고 계산)

- 개인 소득 요건: 연 7,500만 이하

- 가구 소득 요건: 가구원 수에 따른 기준 중위소득 250% 이하에 해당

- 가입일 직전 3개년도 중 1회 이상 금융소득종합과세 대상자는 제외

부모님 소득이 높아도 본인이 독립 세대라면 유리할 수 있으니, 반드시 본인과 가구 기준을 함께 확인해야 합니다.

청년도약계좌 계산해 보기

청년도약계좌 계산기 바로가기 (finda 사이트참조)

| 월 납입액 | 5년 총 납입액 | 정부 기여금 (월 최대 33,000원) | 예상 이자 (연 4%, 단리) | 만기 예상 총액 |

|---|---|---|---|---|

| 30만 원 | 1,800만 원 | 약 198만 원 | 약 144만 원 | 약 2,142만 원 |

| 40만 원 | 2,400만 원 | 약 264만 원 | 약 192만 원 | 약 2,856만 원 |

| 70만 원 | 4,200만 원 | 약 462만 원 | 약 336만 원 | 약 4,998만 |

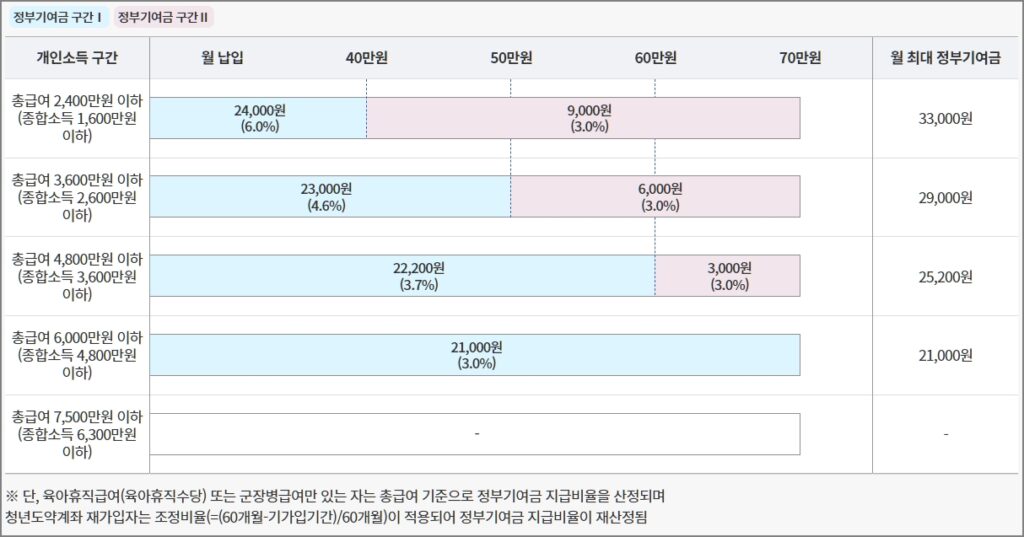

개인소득 구간별 정부 기여금 지급 구조(25년 1월 납입 금액부터 적용)

신청 방법

- 신청 가능 은행: 주요 시중은행 및 인터넷 은행

- 가입신청: 매월 인터넷 뱅킹, 모바일 앱, 영업점 방문

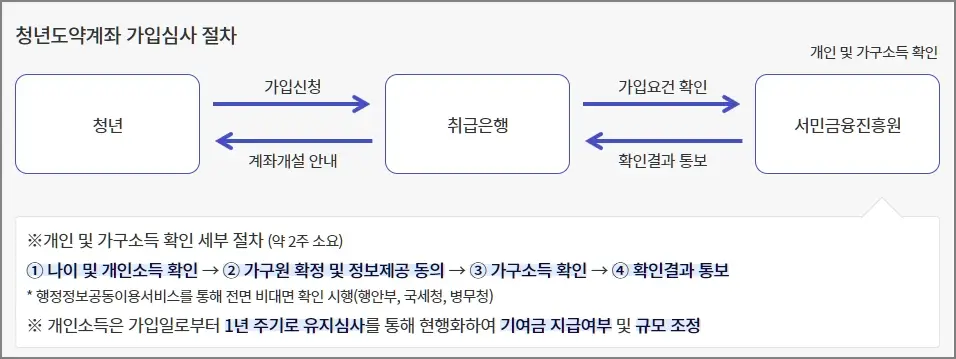

- 절차: 가입신청 후 약 2주 동안 가입심사 (서민금융진흥원) → 익월 초에 계좌개설 (취급 은행)

청년도약계좌 이자와 혜택

- 은행에서 지급하는 이자 (2025년 기준 보통 연3.5%~4.5%, 우대 조건 시 최대 6% 가능)

- 정부가 지원하는 기여금 (2025년 1월부터 월 최대 33,000원까지 소득별 차등 지원)

- 일부 이자 및 정부 기여금은 비과세 혜택이 적용

- 부분 인출 가능: 가입 후 2년 경과자, 납입금의 40% 이내에서 긴급 자금 필요시 인출이 가능

- 중도 해지 시: 정부 기여금은 환수되지만, 원금과 이자(중도해지금리)는 받을 수 있습니다.

청년도약계좌 장단점을 한눈에 요약

| 장점 | 단점 |

|---|---|

| 정부 기여금 지원 (월 최대 33,000원) | 5년간 자금이 묶이고 중도 해지 시 패널티 |

| 높은 금리 (연 3.5%~4.5%, 우대 최대 6%) | 분리세대가 아니면 가입 제한 조건이 존재 |

| 비과세 혜택 | 은행별 금리, 조건 차이 (최적 상품 선택 필요) |

| 청년이라면 낮은 가입 장벽 (만 19세~만 34세) | 전액 비과세가 아님 |

| 부분 인출 가능 (40% 이내) | 정부 정책에 따라 기여금 지원이 유동적 |

| 신용점수 개선 효과 (신용평가사) |

결론

청년들에게 최대 수천만 원의 목돈을 마련할 기회를 제공합니다. 당장의 자금이 묶이는 단점으로 생활에 어려움은 있겠지만, 금융에 투자하는 많은 사람들은 인내하고 끈기 있게 종잣돈을 모으기 위해 노력을 합니다. 종잣돈이 모이면 좀 더 빠르게 자금을 늘려갈 수 있을 것입니다.

※ 출처: 서민금융진흥원 홈페이지 자료를 참고하여 작성된 글입니다.

※ 본 콘텐츠는 정부·공공기관의 공개자료를 인용하여 작성된 정보 제공용 콘텐츠입니다.

투자, 수익, 금전적 결과를 보장하지 않으며, 실제 결과는 개인의 상황과 제도 기준에 따라 달라질 수 있습니다.

🎈 함께 읽어보세요